目录

快速导航-

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

-

产业经济 | 精细化管理下制造企业加强成本核算与控制的策略研究

产业经济 | 精细化管理下制造企业加强成本核算与控制的策略研究

-

产业经济 | 论出版企业的成本核算与管控

产业经济 | 论出版企业的成本核算与管控

-

产业经济 | ERP系统下纺织制造企业业财融合探究

产业经济 | ERP系统下纺织制造企业业财融合探究

-

产业经济 | 高新技术企业研发活动内部控制与风险防控体系构建研究

产业经济 | 高新技术企业研发活动内部控制与风险防控体系构建研究

-

产业经济 | 基于生命周期成本的种禽养殖全过程成本控制研究

产业经济 | 基于生命周期成本的种禽养殖全过程成本控制研究

-

产业经济 | 房地产租赁企业内部控制问题与优化策略

产业经济 | 房地产租赁企业内部控制问题与优化策略

-

产业经济 | 数字化转型背景下电商企业股权架构研究

产业经济 | 数字化转型背景下电商企业股权架构研究

-

产业经济 | 信息化背景下制药企业业财融合面临的挑战及对策

产业经济 | 信息化背景下制药企业业财融合面临的挑战及对策

-

财政金融 | “以数治税”背景下施工企业税务风险治理研究

财政金融 | “以数治税”背景下施工企业税务风险治理研究

-

财政金融 | 以数治税背景下企业税务管理现状及对策研究

财政金融 | 以数治税背景下企业税务管理现状及对策研究

-

财会研究 | 数字化转型中的数据化资产管理

财会研究 | 数字化转型中的数据化资产管理

-

财会研究 | 企业会计内部控制体系的构建与完善

财会研究 | 企业会计内部控制体系的构建与完善

-

财会研究 | 多管齐下扎实推进集团企业财务管理信息化建设

财会研究 | 多管齐下扎实推进集团企业财务管理信息化建设

-

财会研究 | 生产经营分析对财务决策的支撑

财会研究 | 生产经营分析对财务决策的支撑

-

财会研究 | 基于财务信息化和内部控制的干部培训学校财务管理优化策略

财会研究 | 基于财务信息化和内部控制的干部培训学校财务管理优化策略

-

财会研究 | 大数据时代企业财务岗位转变趋势分析及应对策略

财会研究 | 大数据时代企业财务岗位转变趋势分析及应对策略

-

财会研究 | 建筑检测企业财务内控与经营效率提升的关系研究

财会研究 | 建筑检测企业财务内控与经营效率提升的关系研究

-

财会研究 | 试论成本决算与财务决算的衔接关系及协调机制

财会研究 | 试论成本决算与财务决算的衔接关系及协调机制

-

财会研究 | 业财融合视角下企业财务风险管控实践路径研究

财会研究 | 业财融合视角下企业财务风险管控实践路径研究

-

财会研究 | ERP应用提升企业财务与运营管控

财会研究 | ERP应用提升企业财务与运营管控

-

财会研究 | 行政事业单位财务内部控制存在的问题与优化策略

财会研究 | 行政事业单位财务内部控制存在的问题与优化策略

-

财会研究 | 大数据发展背景下医院财务管理工作的创新对策

财会研究 | 大数据发展背景下医院财务管理工作的创新对策

-

财会研究 | 私募股权基金项目业财融合业务处理路径与优化策略研究

财会研究 | 私募股权基金项目业财融合业务处理路径与优化策略研究

-

财会研究 | 关于大数据时代国有企业财务管理信息化建设的思考

财会研究 | 关于大数据时代国有企业财务管理信息化建设的思考

-

财会研究 | 中小企业业财融合实践中的问题与对策

财会研究 | 中小企业业财融合实践中的问题与对策

-

财会研究 | 国有企业会计核算中存在的问题与优化对策

财会研究 | 国有企业会计核算中存在的问题与优化对策

-

财会研究 | 业财融合背景下信息科技企业项目成本管控的现存问题与优化建议

财会研究 | 业财融合背景下信息科技企业项目成本管控的现存问题与优化建议

-

财会研究 | 财务共享数据运营智能化转型研究

财会研究 | 财务共享数据运营智能化转型研究

-

财会研究 | 企业转型中管理会计的作用

财会研究 | 企业转型中管理会计的作用

-

财会研究 | 财务共享对企业内部审计控制的影响与对策分析

财会研究 | 财务共享对企业内部审计控制的影响与对策分析

-

财会研究 | 共享服务在财务管理中的价值

财会研究 | 共享服务在财务管理中的价值

-

人力资源 | 数字化转型背景下三甲医院中医重点专科人才能力标准与培养模式重构

人力资源 | 数字化转型背景下三甲医院中医重点专科人才能力标准与培养模式重构

-

人力资源 | 燃气企业人才双轨制职业发展体系建设策略

人力资源 | 燃气企业人才双轨制职业发展体系建设策略

-

人力资源 | 职工需求导向下的事业单位人力资源管理探析

人力资源 | 职工需求导向下的事业单位人力资源管理探析

-

人力资源 | 探讨事业单位人力资源规划管理措施

人力资源 | 探讨事业单位人力资源规划管理措施

-

人力资源 | 国有企业人力资源管理效率提升以及绩效考核策略探讨

人力资源 | 国有企业人力资源管理效率提升以及绩效考核策略探讨

-

营销策略 | 新《公司法下中小企业治理中的常见问题及应对举措

营销策略 | 新《公司法下中小企业治理中的常见问题及应对举措

-

工程造价 | 数智化背景下建筑企业全面预算管理的优化研究

工程造价 | 数智化背景下建筑企业全面预算管理的优化研究

-

工程造价 | 建筑行业资金管理内部控制优化研究

工程造价 | 建筑行业资金管理内部控制优化研究

-

工程造价 | 建筑企业资金管理与财务风险防控

工程造价 | 建筑企业资金管理与财务风险防控

-

工程造价 | 战略驱动下建筑企业全面预算管理体系建设思考

工程造价 | 战略驱动下建筑企业全面预算管理体系建设思考

-

经营管理 | 运营管理企业全面预算管理的现存挑战与优化研究

经营管理 | 运营管理企业全面预算管理的现存挑战与优化研究

-

经营管理 | 基于司库管理的企业资金集中管理优化路径探讨

经营管理 | 基于司库管理的企业资金集中管理优化路径探讨

-

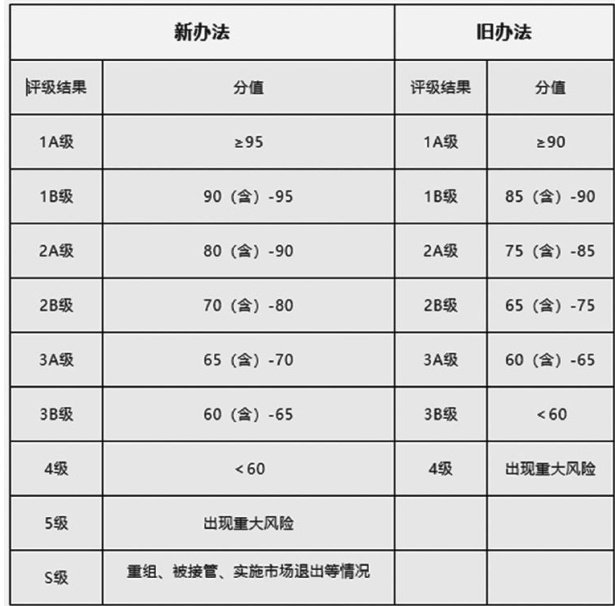

经营管理 | 新监管评级框架下企业集团财务公司内部审计效能研究

经营管理 | 新监管评级框架下企业集团财务公司内部审计效能研究

-

经营管理 | 高质量发展下公立医院预算绩效管理实施策略研究

经营管理 | 高质量发展下公立医院预算绩效管理实施策略研究

-

经营管理 | 政府融资平台内部控制缺陷及优化对策研究

经营管理 | 政府融资平台内部控制缺陷及优化对策研究

-

经营管理 | DRG支付改革背景下公立医院成本精细化管理探究

经营管理 | DRG支付改革背景下公立医院成本精细化管理探究

-

经营管理 | 预算管理在企业战略实施中的作用研究

经营管理 | 预算管理在企业战略实施中的作用研究

-

经营管理 | 强化机场建设资金监管效能的路径探索与实践

经营管理 | 强化机场建设资金监管效能的路径探索与实践

-

经营管理 | 企业提升全面预算管理水平的策略研究

经营管理 | 企业提升全面预算管理水平的策略研究

-

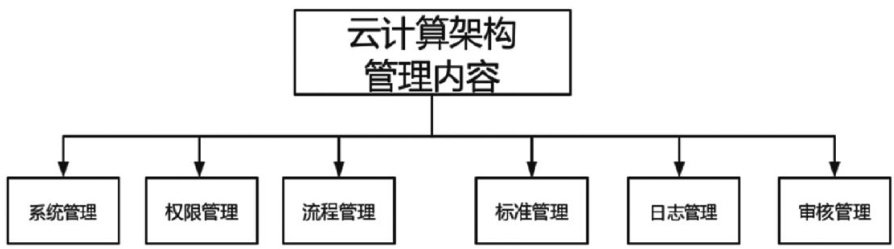

经营管理 | 基于云计算架构的企业管理系统设计和应用研究

经营管理 | 基于云计算架构的企业管理系统设计和应用研究

-

经营管理 | 双循环经济格局下办公室后勤服务内外部协同优化策略研究

经营管理 | 双循环经济格局下办公室后勤服务内外部协同优化策略研究

-

经营管理 | 水务公司全面预算管理实施路径

经营管理 | 水务公司全面预算管理实施路径

-

经营管理 | 降本增效视域下制造企业成本管理现状及完善策略

经营管理 | 降本增效视域下制造企业成本管理现状及完善策略

-

企业文化 | 探讨战略导向下的集团公司全面预算管理策略

企业文化 | 探讨战略导向下的集团公司全面预算管理策略

登录

登录