目录

快速导航-

金融支持实体经济 | 河北省金融发展及趋势展望

金融支持实体经济 | 河北省金融发展及趋势展望

-

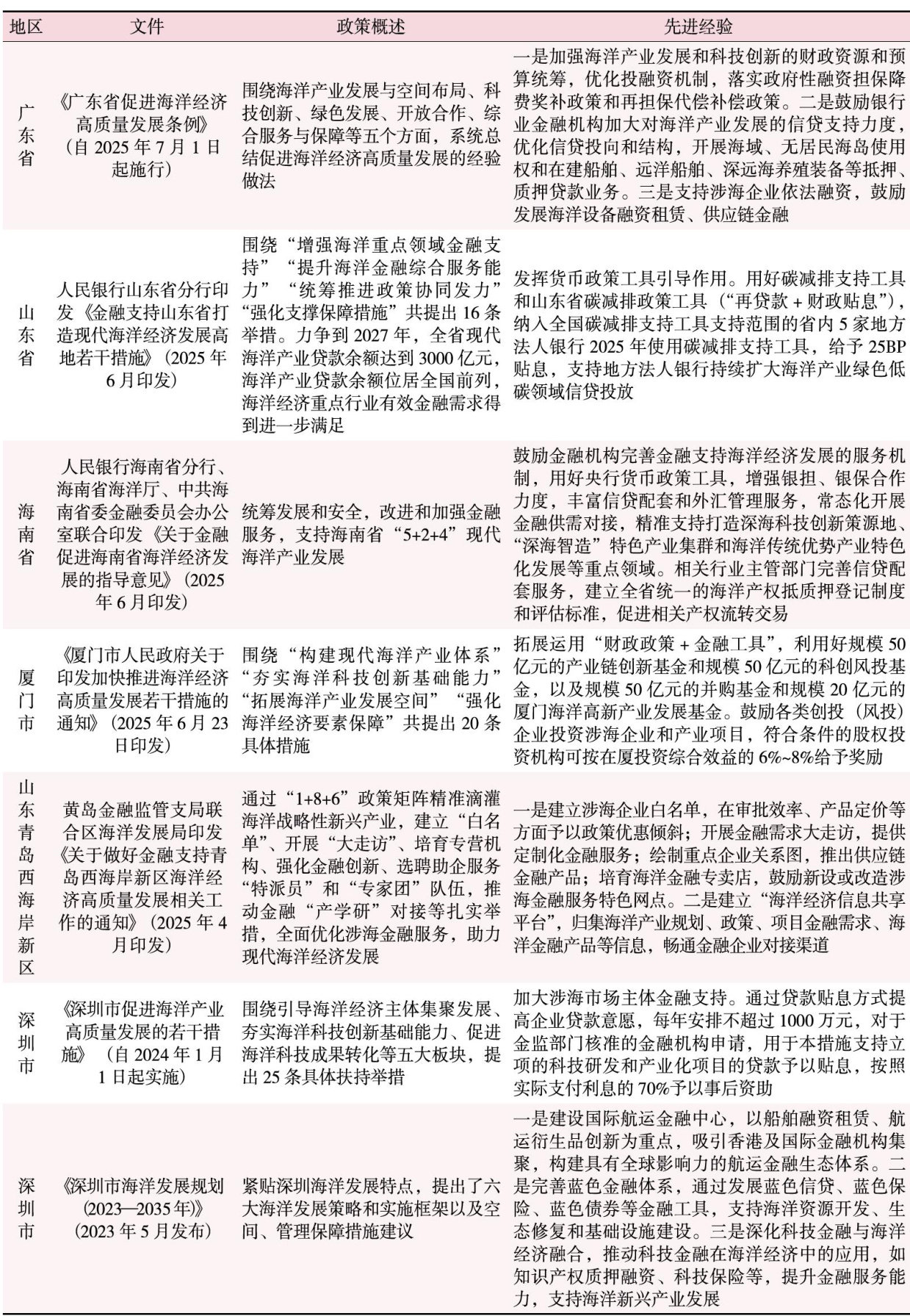

金融支持实体经济 | 我国海洋金融发展研究及对河北省的政策建议

金融支持实体经济 | 我国海洋金融发展研究及对河北省的政策建议

-

金融支持实体经济 | 耐心资本对制造业企业创新的影响研究

金融支持实体经济 | 耐心资本对制造业企业创新的影响研究

-

金融实务 | 不动产与股权信托财产登记试点扩围与信托行业功能跃迁

金融实务 | 不动产与股权信托财产登记试点扩围与信托行业功能跃迁

-

金融实务 | 西藏生物多样性金融创新实践研究

金融实务 | 西藏生物多样性金融创新实践研究

-

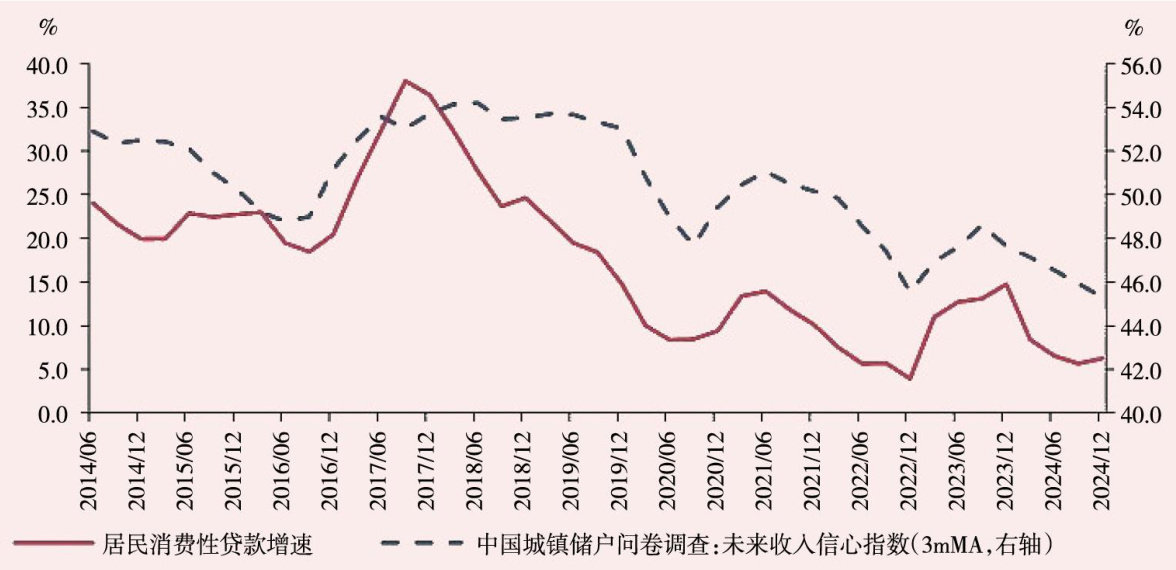

金融实务 | 消费提振:中小银行零售转型机遇挑战及路径优化

金融实务 | 消费提振:中小银行零售转型机遇挑战及路径优化

-

金融实务 | 农村中小金融机构金融市场业务高质量发展研究

金融实务 | 农村中小金融机构金融市场业务高质量发展研究

-

金融实务 | 巨灾保险财政支持路径优化:国际经验与中国实践

金融实务 | 巨灾保险财政支持路径优化:国际经验与中国实践

-

数字金融 | “十五五”时期地方中小银行数字金融发展路径研究

数字金融 | “十五五”时期地方中小银行数字金融发展路径研究

-

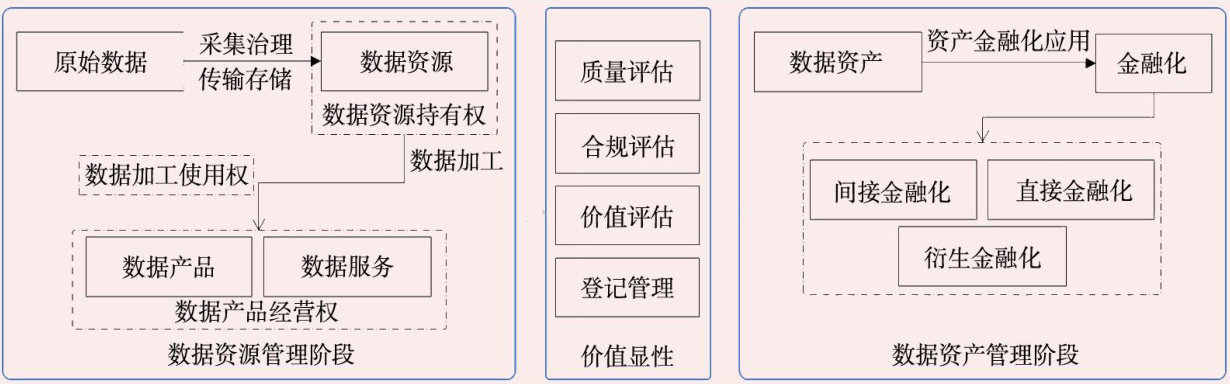

数字金融 | 数据资源入表金融化:从政策演进到治理优化的路径与机制

数字金融 | 数据资源入表金融化:从政策演进到治理优化的路径与机制

-

索引 | 《河北金融》改版和征稿启事

索引 | 《河北金融》改版和征稿启事

登录

登录