目录

快速导航-

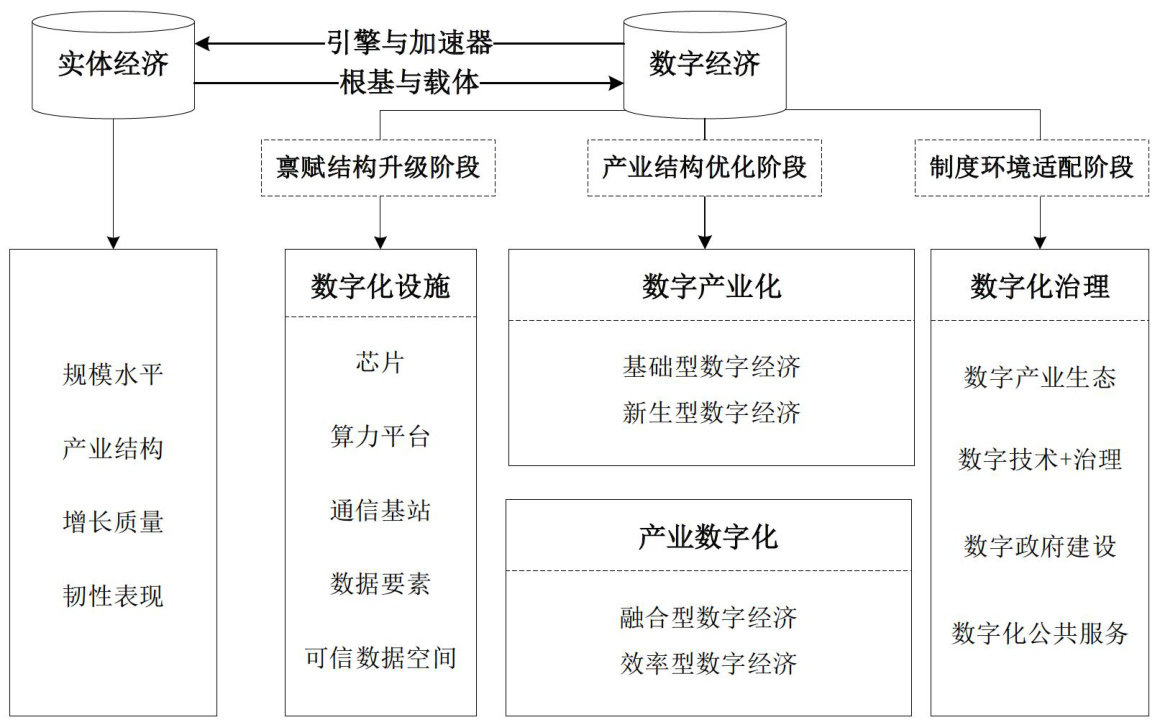

特稿 | 实体经济与数字经济深度融合的理论机制与发展评价

特稿 | 实体经济与数字经济深度融合的理论机制与发展评价

-

产业 | 协同推进新型工业化与全国统一大市场建设

产业 | 协同推进新型工业化与全国统一大市场建设

-

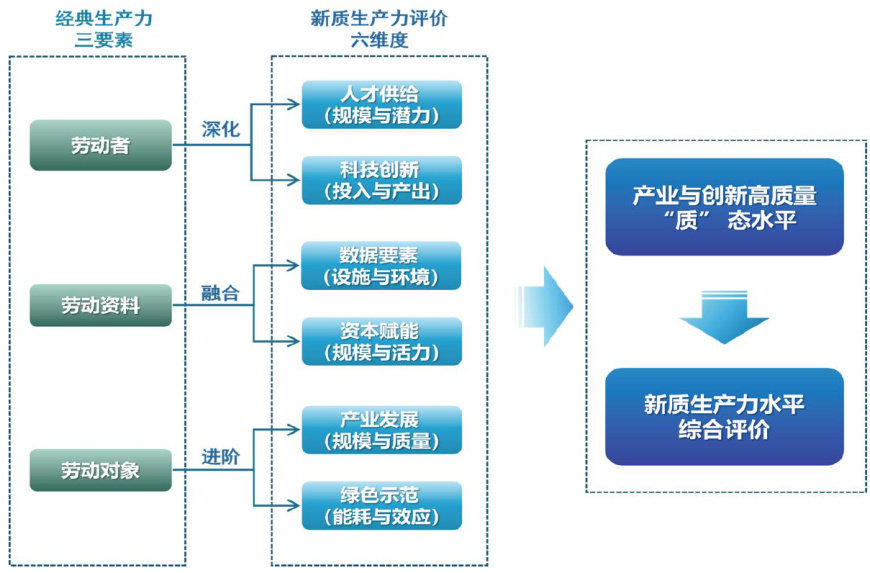

产业 | 新质生产力视角下的长三角产业与创新高质量发展评价

产业 | 新质生产力视角下的长三角产业与创新高质量发展评价

-

服务经济 | 中国银发经济政策主题演化研究

服务经济 | 中国银发经济政策主题演化研究

-

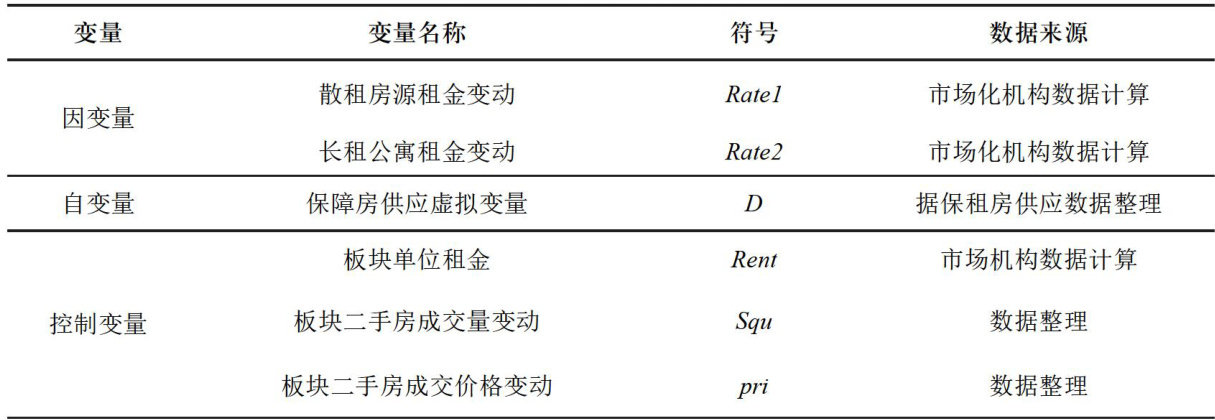

城市建设与管理 | 保障性租赁住房对市场租金影响的实证研究

城市建设与管理 | 保障性租赁住房对市场租金影响的实证研究

-

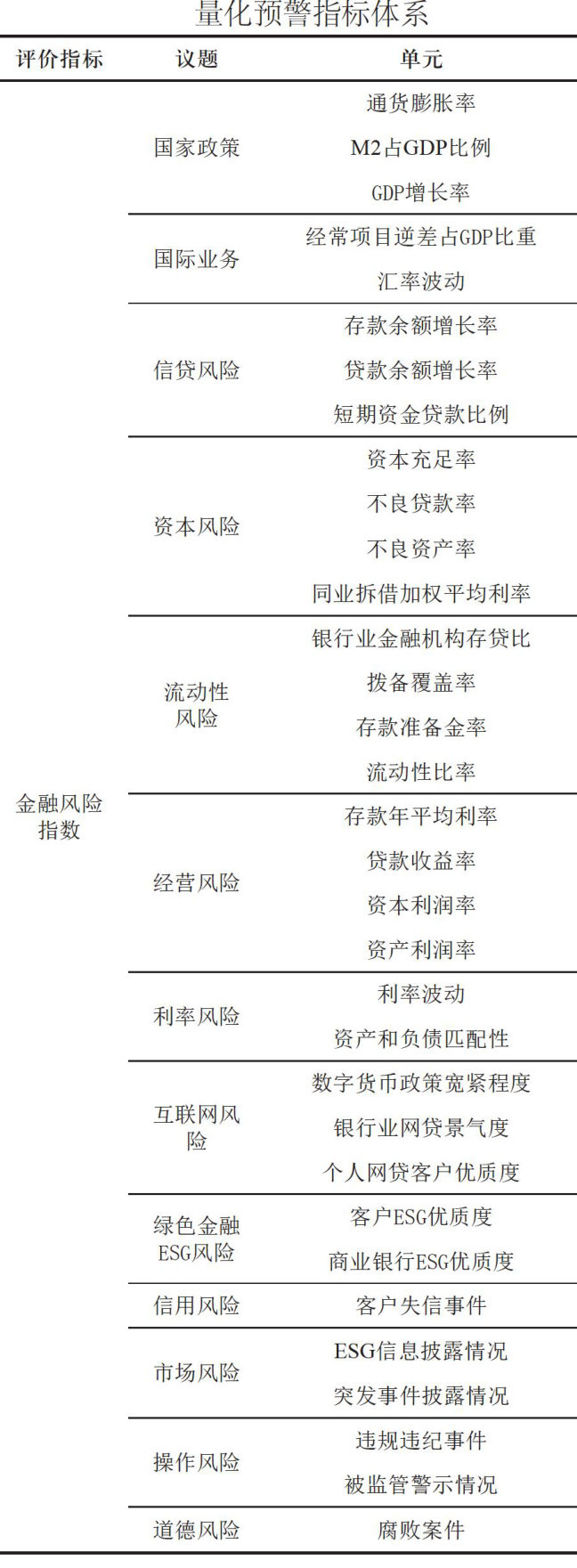

金融 | 基于大数据的中国商业银行金融风险预测预警机制研究

金融 | 基于大数据的中国商业银行金融风险预测预警机制研究

登录

登录