目录

快速导航-

本刊特稿 | 坚持以人民为中心

本刊特稿 | 坚持以人民为中心

-

本刊特稿 | 欧洲非上市中小企业可持续报告准则:披露要求和启示

本刊特稿 | 欧洲非上市中小企业可持续报告准则:披露要求和启示

-

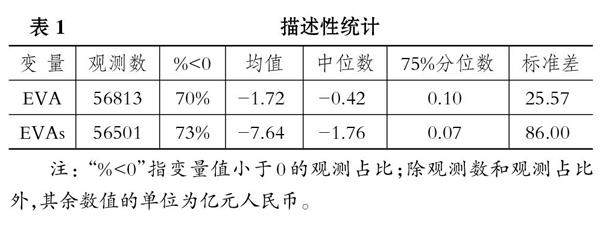

本刊特稿 | A股非金融行业公司经济增加值创造力分析(1990 ~ 2022)

本刊特稿 | A股非金融行业公司经济增加值创造力分析(1990 ~ 2022)

-

数智化研究 | 数据资源管理会计:创新应用与融合发展

数智化研究 | 数据资源管理会计:创新应用与融合发展

-

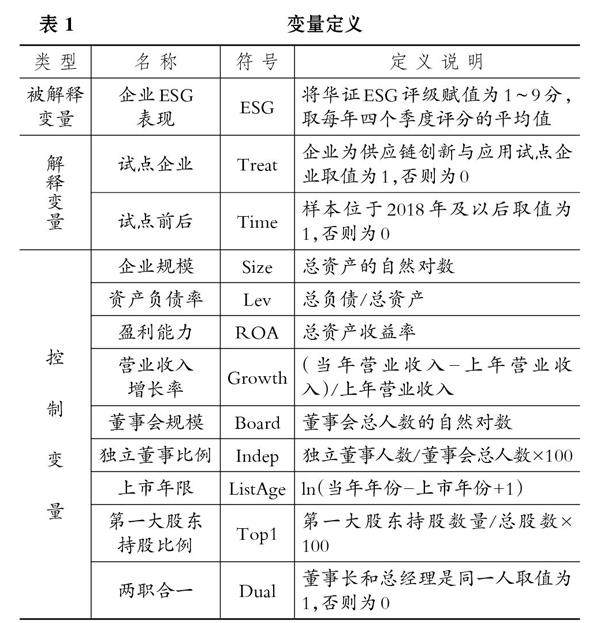

数智化研究 | 供应链数字化与企业ESG表现

数智化研究 | 供应链数字化与企业ESG表现

-

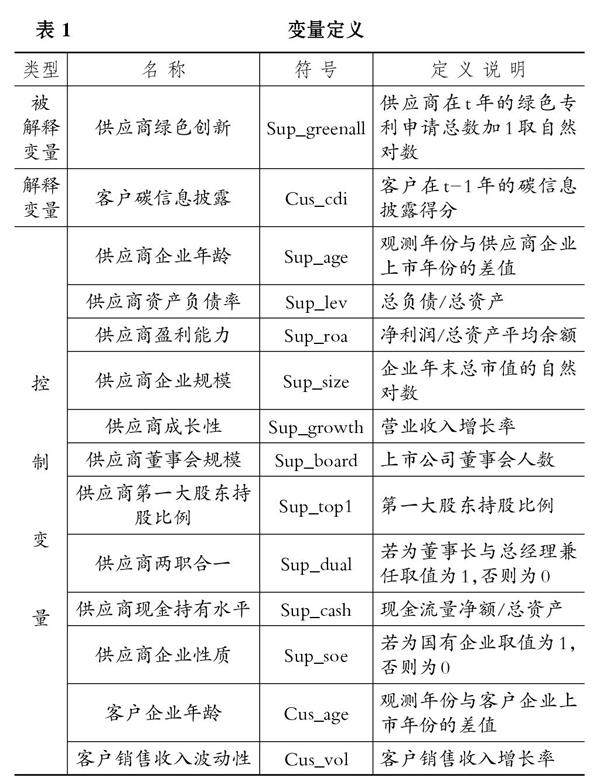

财会研究 | 客户碳信息披露对供应商绿色创新的影响

财会研究 | 客户碳信息披露对供应商绿色创新的影响

-

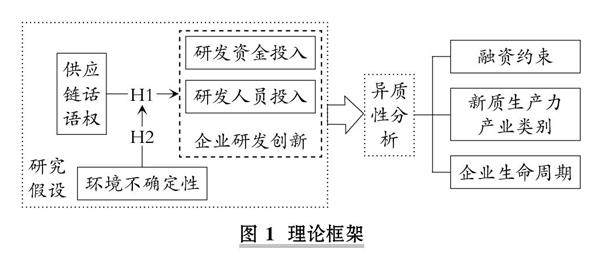

财会研究 | 供应链话语权与企业研发创新:环境不确定性的调节效应

财会研究 | 供应链话语权与企业研发创新:环境不确定性的调节效应

-

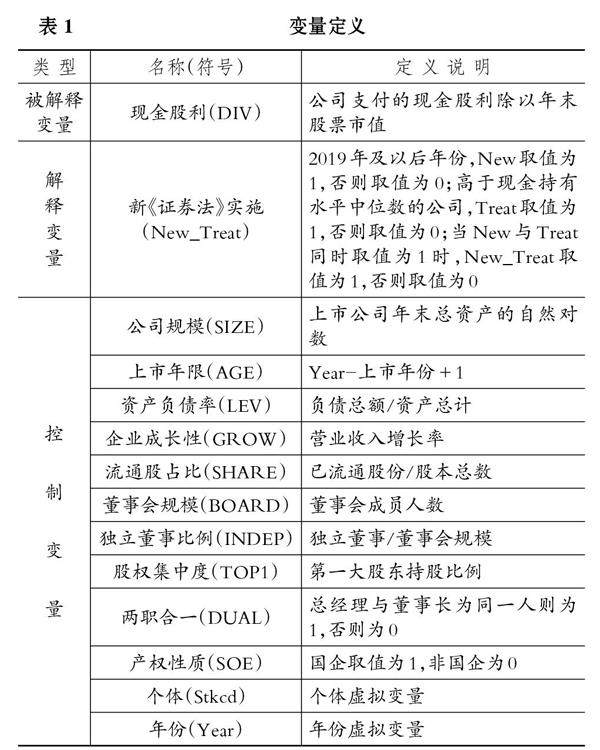

财会研究 | 新《证券法》实施与企业现金股利支付

财会研究 | 新《证券法》实施与企业现金股利支付

-

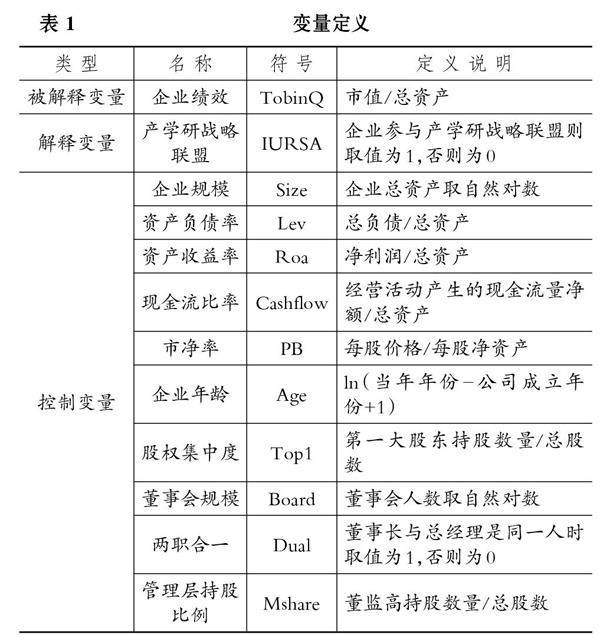

财会研究 | 产学研战略联盟能否助力企业绩效提升

财会研究 | 产学研战略联盟能否助力企业绩效提升

-

财会研究 | 中国资本市场信息披露改革研究

财会研究 | 中国资本市场信息披露改革研究

-

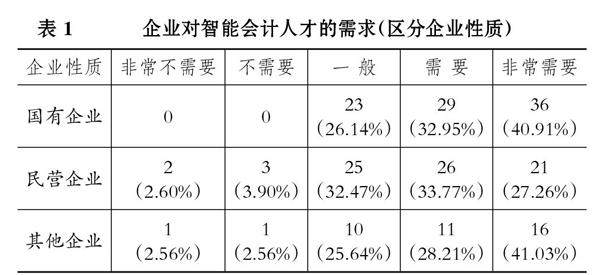

财会研究 | 数字经济时代会计人才供需匹配探究

财会研究 | 数字经济时代会计人才供需匹配探究

-

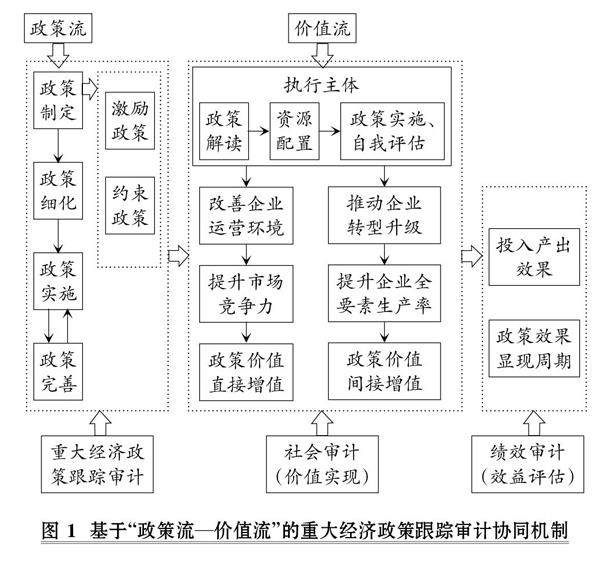

审计研究 | 重大经济政策跟踪审计协同机制研究

审计研究 | 重大经济政策跟踪审计协同机制研究

-

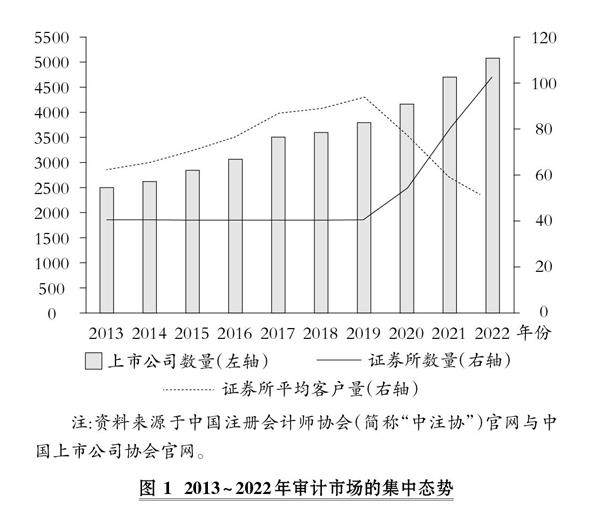

审计研究 | 备案制对原证券资格会计师事务所审计质量的影响

审计研究 | 备案制对原证券资格会计师事务所审计质量的影响

-

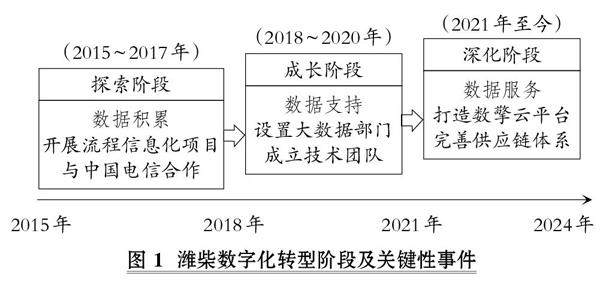

案例研究 | 制造企业如何通过资源编排实现数字化转型

案例研究 | 制造企业如何通过资源编排实现数字化转型

-

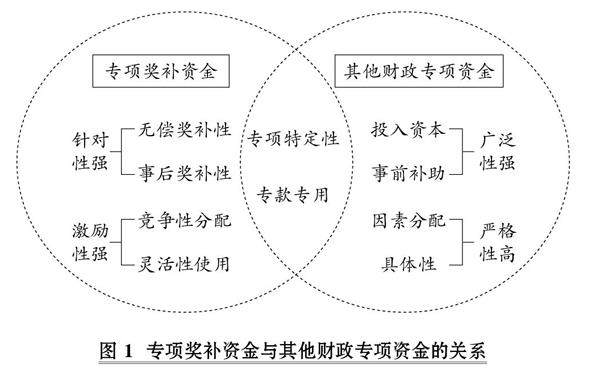

案例研究 | 专项奖补资金绩效管理的思考与变革

案例研究 | 专项奖补资金绩效管理的思考与变革

-

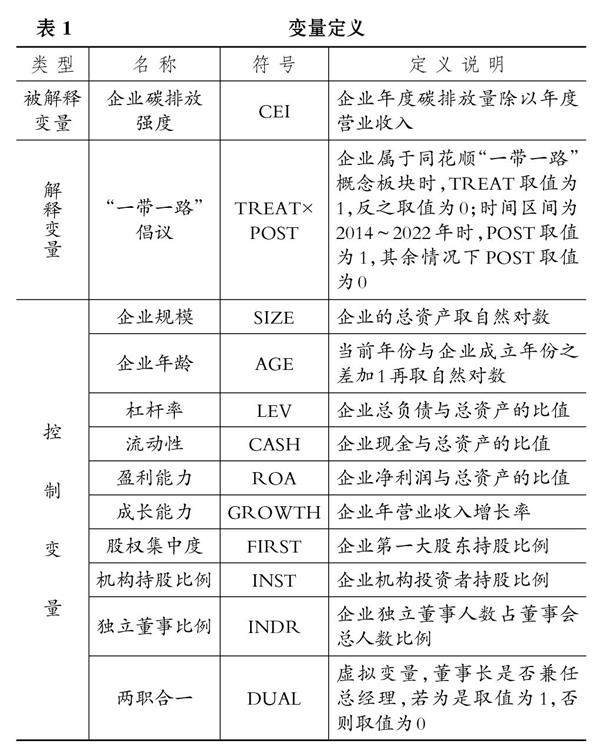

经管研究 | “一带一路”倡议降低了企业碳排放吗

经管研究 | “一带一路”倡议降低了企业碳排放吗

-

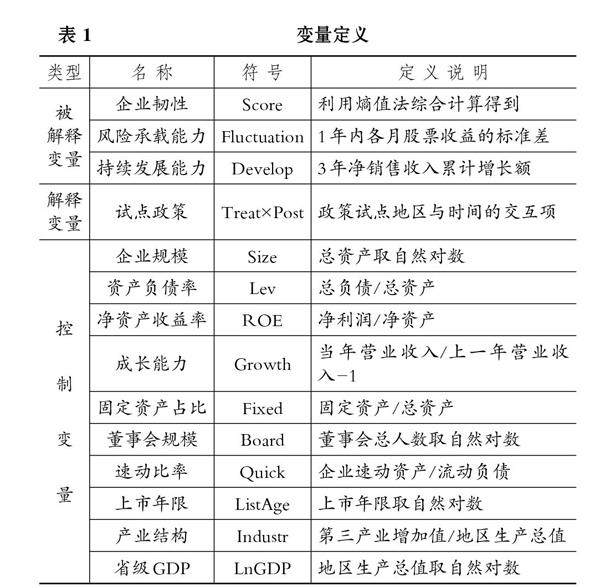

经管研究 | 绿色金融政策能否增强企业韧性

经管研究 | 绿色金融政策能否增强企业韧性

-

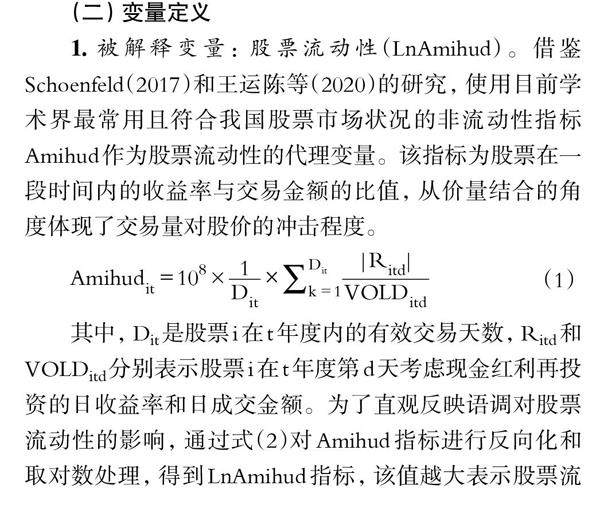

经管研究 | 回函语调与股票流动性:扭转还是恶化

经管研究 | 回函语调与股票流动性:扭转还是恶化

-

经管研究 | “数实融合”赋能新质生产力:实现逻辑与制度保障

经管研究 | “数实融合”赋能新质生产力:实现逻辑与制度保障

登录

登录