目录

快速导航-

特别关注 | 中国消费市场释放动能领航经济发展

特别关注 | 中国消费市场释放动能领航经济发展

-

观察 | 人机协同的创新价值体系构建

观察 | 人机协同的创新价值体系构建

-

观察 | 大模型引领金融 新风向:效率进阶与生态演变

观察 | 大模型引领金融 新风向:效率进阶与生态演变

-

观察 | 小众城市成网红,小城旅游掀热潮

观察 | 小众城市成网红,小城旅游掀热潮

-

财经观察 | 高管团队稳定性、企业ESG表现与企业数字化转型

财经观察 | 高管团队稳定性、企业ESG表现与企业数字化转型

-

财经观察 | 房地产企业内部控制问题与优化策略

财经观察 | 房地产企业内部控制问题与优化策略

-

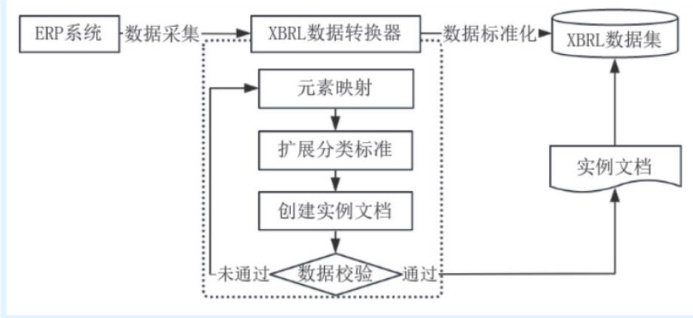

财经观察 | XBRL在财务数字化转型中的应用研究

财经观察 | XBRL在财务数字化转型中的应用研究

-

财经观察 | 数字经济背景下数字化转型对财务绩效的影响

财经观察 | 数字经济背景下数字化转型对财务绩效的影响

-

财经观察 | 基于修正DEVA模型的在线视频平台数据资产价值评估

财经观察 | 基于修正DEVA模型的在线视频平台数据资产价值评估

-

财经观察 | 司库管理模式下的财务风险评价

财经观察 | 司库管理模式下的财务风险评价

-

财经观察 | RPA技术在财务数字化转型中的应用研究

财经观察 | RPA技术在财务数字化转型中的应用研究

-

财经观察 | 专精特新企业税收优惠政策现状及应对策略研究

财经观察 | 专精特新企业税收优惠政策现状及应对策略研究

-

财经观察 | 我国创业板公司会计信息披露研究

财经观察 | 我国创业板公司会计信息披露研究

-

财经观察 | 企业数据资产价值评估研究

财经观察 | 企业数据资产价值评估研究

-

财经观察 | 创新投入、高管激励与企业绩效

财经观察 | 创新投入、高管激励与企业绩效

-

财经观察 | 大数据背景下企业财务风险预警研究

财经观察 | 大数据背景下企业财务风险预警研究

-

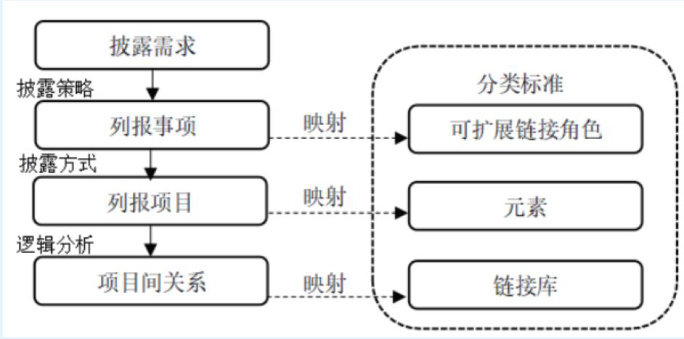

财经观察 | 基于XBRL的ESG报告分类标准构建

财经观察 | 基于XBRL的ESG报告分类标准构建

-

管理方略 | 乡村振兴战略下支持林下经济发展的财税对策优化

管理方略 | 乡村振兴战略下支持林下经济发展的财税对策优化

-

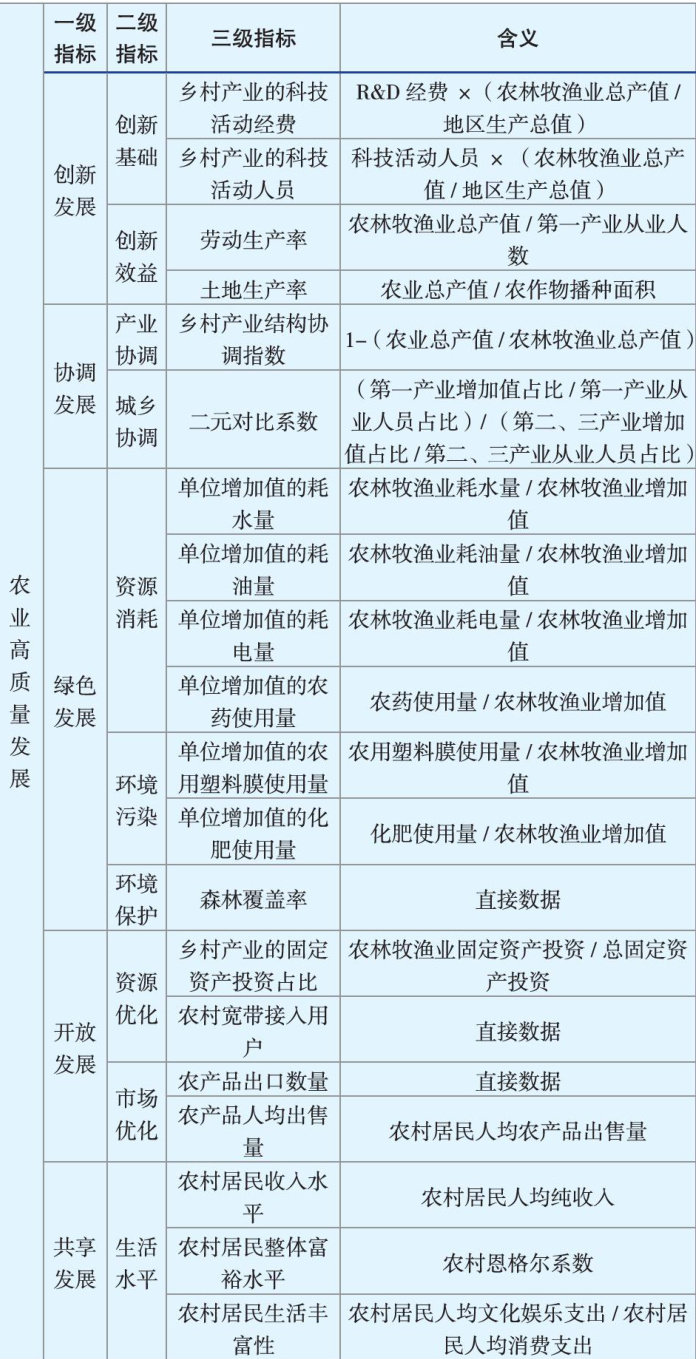

管理方略 | 新质生产力赋能农业高质量发展的路径机制研究

管理方略 | 新质生产力赋能农业高质量发展的路径机制研究

-

管理方略 | 出版企业数字化转型效应研究

管理方略 | 出版企业数字化转型效应研究

-

管理方略 | 融媒体时代龙江文化对外传播策略研究

管理方略 | 融媒体时代龙江文化对外传播策略研究

-

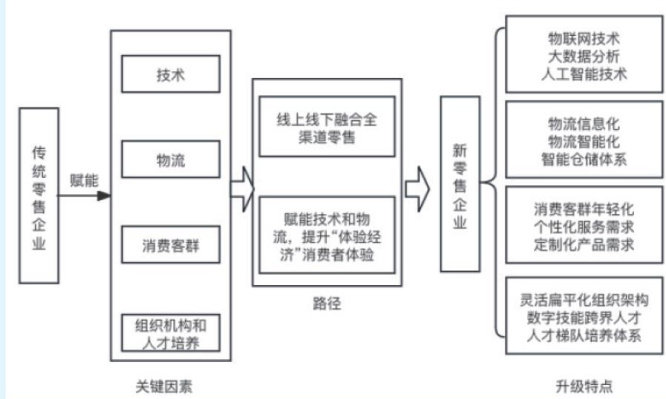

管理方略 | 数字经济背景下无锡企业新零售模式探析

管理方略 | 数字经济背景下无锡企业新零售模式探析

-

管理方略 | 数字普惠金融促进共同富裕发展的机理、挑战与建议

管理方略 | 数字普惠金融促进共同富裕发展的机理、挑战与建议

-

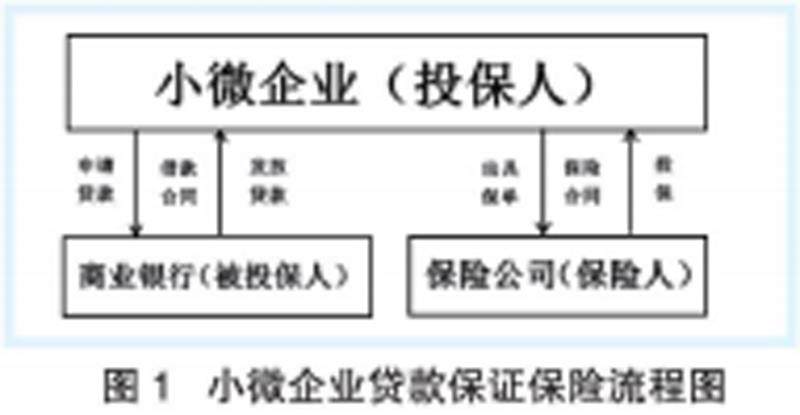

管理方略 | 保险支持科技型小微企业发展的路径探究

管理方略 | 保险支持科技型小微企业发展的路径探究

-

管理方略 | 新发展理念视域下体医融合高质量 发展:基本内涵、现实困境与推进路径

管理方略 | 新发展理念视域下体医融合高质量 发展:基本内涵、现实困境与推进路径

-

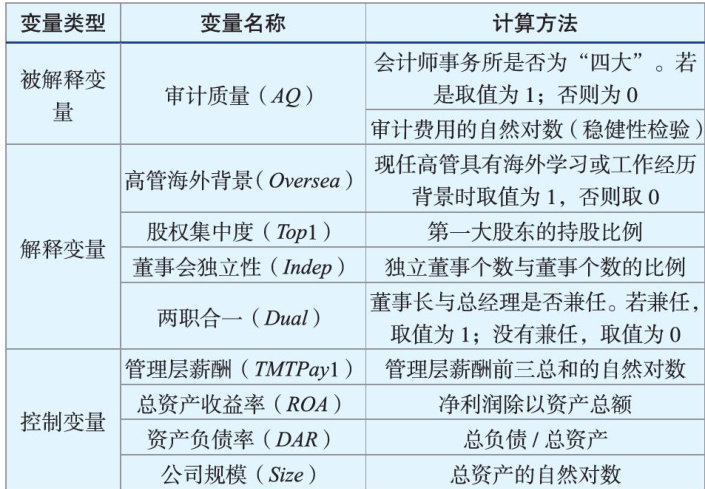

管理方略 | 公司治理结构对审计质量的影响

管理方略 | 公司治理结构对审计质量的影响

-

管理方略 | 数字营商环境发展水平与民营企业融资约束

管理方略 | 数字营商环境发展水平与民营企业融资约束

-

管理方略 | 江苏省优化收入分配结构推进共同富裕的对策研究

管理方略 | 江苏省优化收入分配结构推进共同富裕的对策研究

过往期刊

更多-

商业观察

2025年35期 -

商业观察

2025年34期 -

商业观察

2025年33期 -

商业观察

2025年32期 -

商业观察

2025年31期 -

商业观察

2025年30期 -

商业观察

2025年29期 -

商业观察

2025年28期 -

商业观察

2025年27期 -

商业观察

2025年26期 -

商业观察

2025年25期 -

商业观察

2025年24期 -

商业观察

2025年23期 -

商业观察

2025年22期 -

商业观察

2025年21期 -

商业观察

2025年20期 -

商业观察

2025年19期 -

商业观察

2025年18期 -

商业观察

2025年17期 -

商业观察

2025年16期 -

商业观察

2025年15期 -

商业观察

2025年14期 -

商业观察

2025年13期 -

商业观察

2025年12期 -

商业观察

2025年11期 -

商业观察

2025年10期 -

商业观察

2025年09期 -

商业观察

2025年08期 -

商业观察

2025年07期 -

商业观察

2025年06期 -

商业观察

2025年05期 -

商业观察

2025年04期 -

商业观察

2025年03期 -

商业观察

2025年02期 -

商业观察

2025年01期

登录

登录