目录

快速导航-

本刊特稿 | 新质生产力与财务理论创新

本刊特稿 | 新质生产力与财务理论创新

-

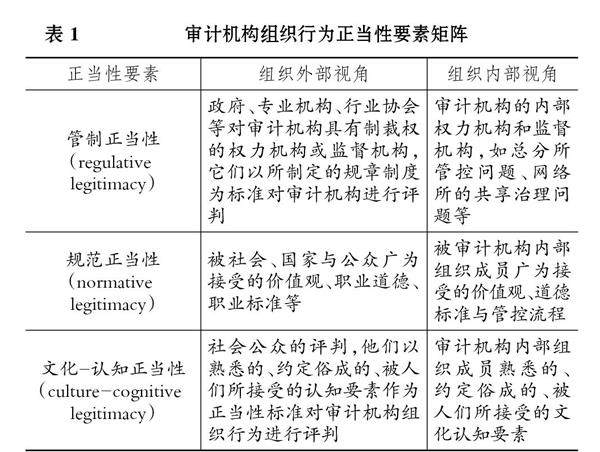

本刊特稿 | 审计机构治理机制与审计质量:基于组织社会学的整合研究框架

本刊特稿 | 审计机构治理机制与审计质量:基于组织社会学的整合研究框架

-

本刊特稿 | “医药新政”下财务舞弊的识别与应对

本刊特稿 | “医药新政”下财务舞弊的识别与应对

-

数智化研究 | 企业智能化转型对碳信息披露的影响

数智化研究 | 企业智能化转型对碳信息披露的影响

-

数智化研究 | 量质齐升:智慧供应链对企业绿色创新绩效的影响研究

数智化研究 | 量质齐升:智慧供应链对企业绿色创新绩效的影响研究

-

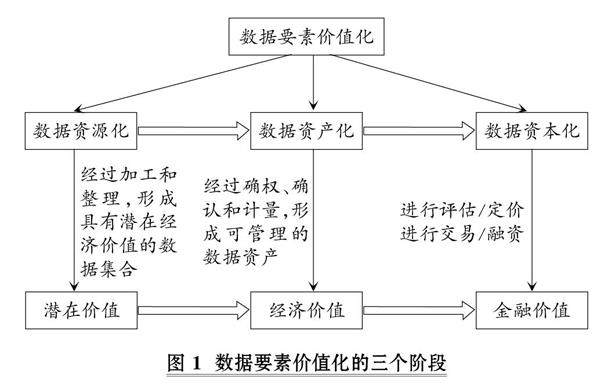

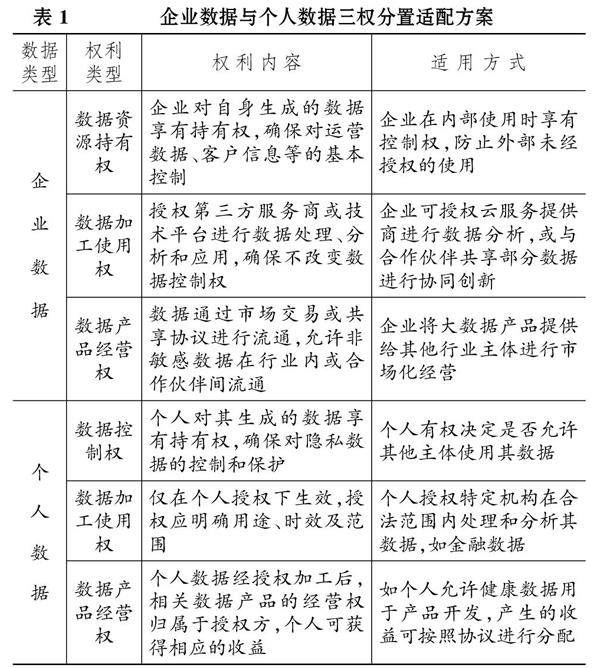

财会研究 | 数据资产金融化:中国实践与展望

财会研究 | 数据资产金融化:中国实践与展望

-

财会研究 | 同舟共济:共同机构持股对企业研发操纵行为的影响

财会研究 | 同舟共济:共同机构持股对企业研发操纵行为的影响

-

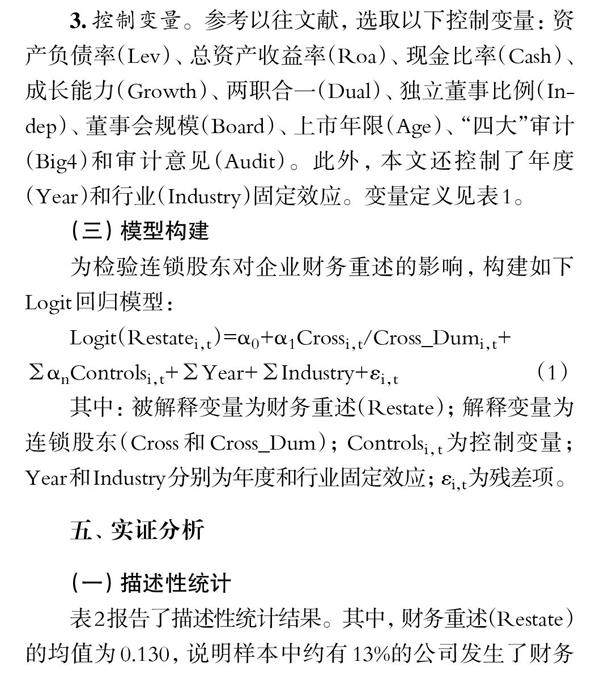

财会研究 | 连锁股东与企业财务重述

财会研究 | 连锁股东与企业财务重述

-

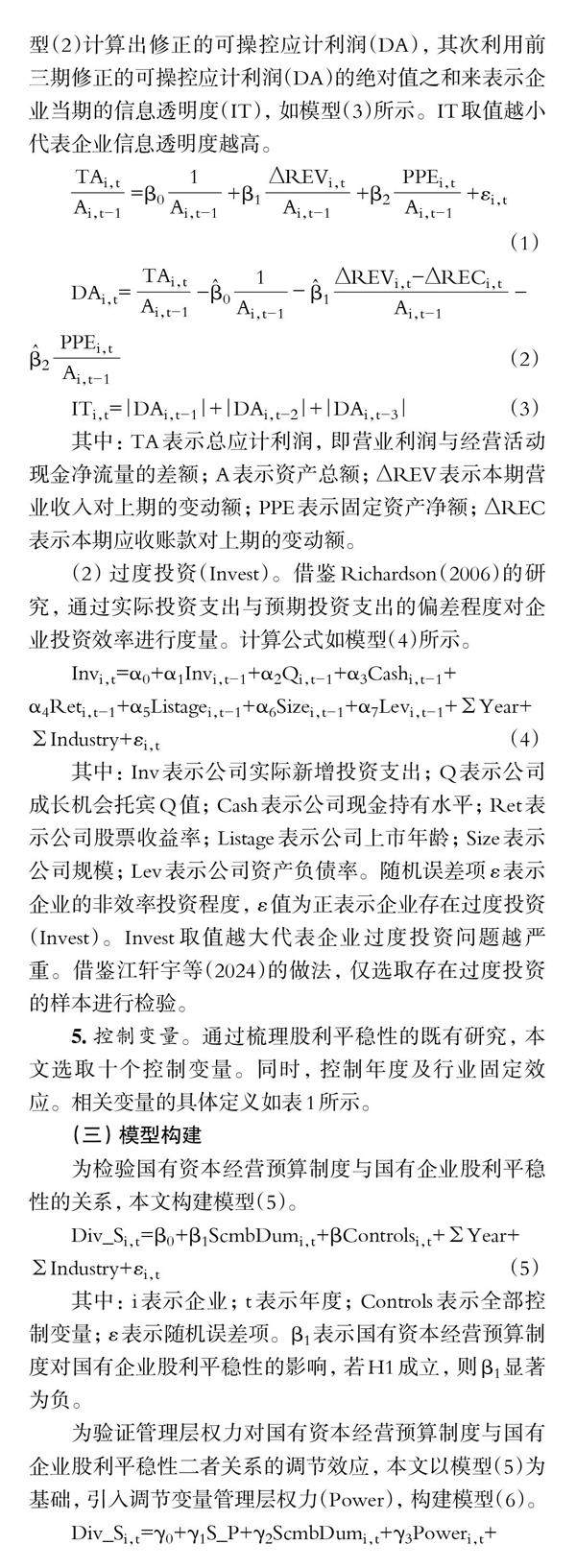

财会研究 | 国有资本经营预算制度对股利平稳性的影响

财会研究 | 国有资本经营预算制度对股利平稳性的影响

-

财会研究 | 数字技术赋能政府会计准则实施:理论机制与推进策略

财会研究 | 数字技术赋能政府会计准则实施:理论机制与推进策略

-

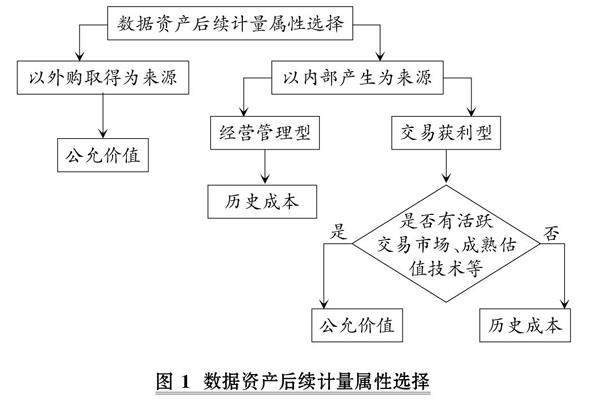

财会研究 | 企业数据资产会计计量属性选择

财会研究 | 企业数据资产会计计量属性选择

-

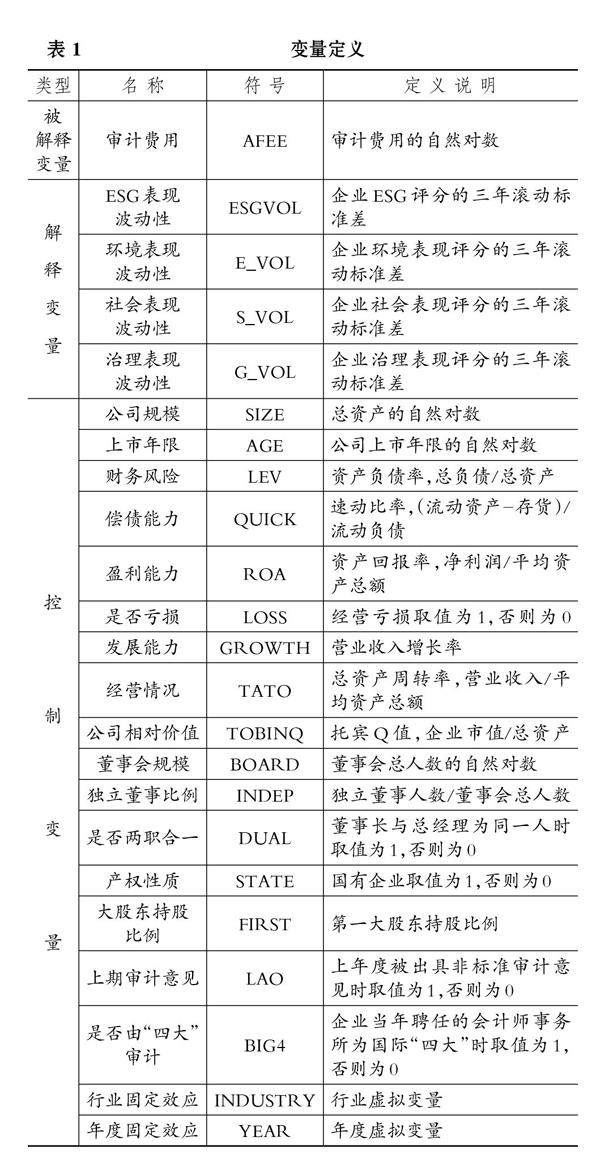

审计研究 | 企业ESG表现波动性会影响审计费用吗

审计研究 | 企业ESG表现波动性会影响审计费用吗

-

审计研究 | 共同机构所有权与审计师风险感知

审计研究 | 共同机构所有权与审计师风险感知

-

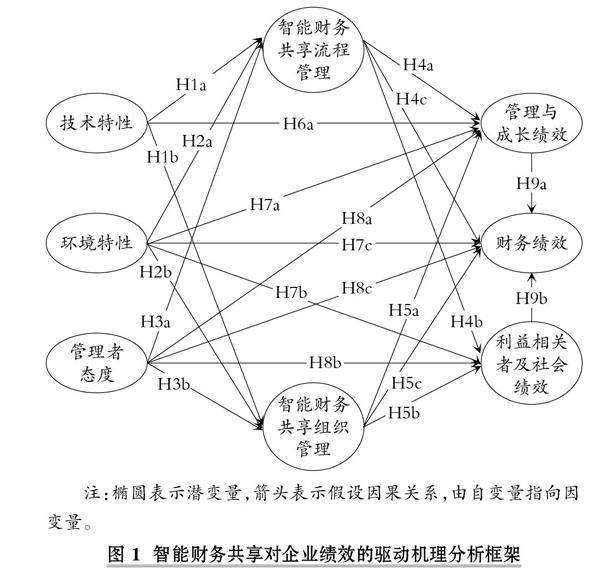

案例研究 | 智能财务共享对企业绩效的影响路径研究

案例研究 | 智能财务共享对企业绩效的影响路径研究

-

案例研究 | 企业并购、产业整合、价值创造与反映

案例研究 | 企业并购、产业整合、价值创造与反映

-

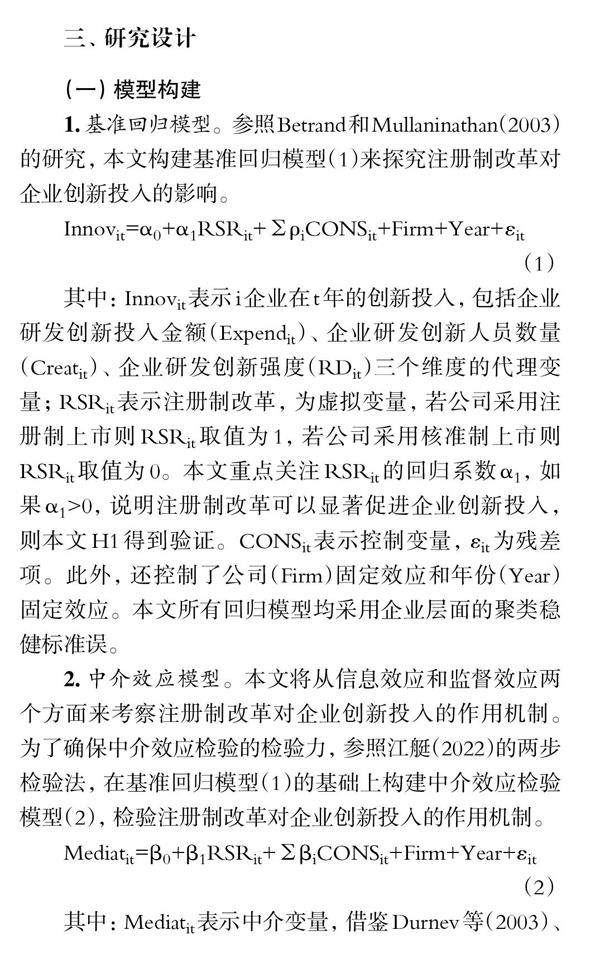

经管研究 | 注册制改革与企业创新投入:信息效应与监督效应视角

经管研究 | 注册制改革与企业创新投入:信息效应与监督效应视角

-

经管研究 | 财税体制改革助力新质生产力发展:内在逻辑与实践路径

经管研究 | 财税体制改革助力新质生产力发展:内在逻辑与实践路径

-

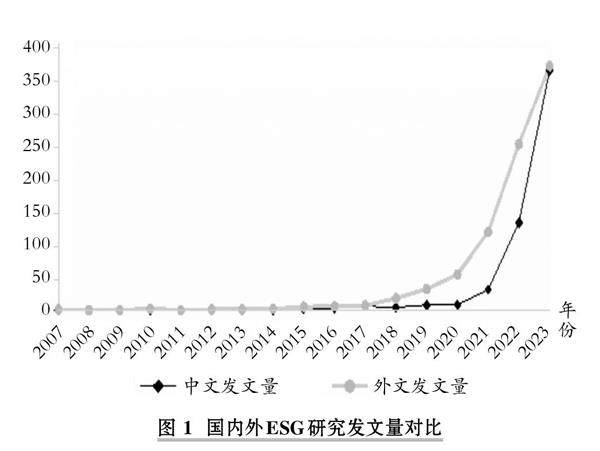

经管研究 | 国内外ESG研究体系差异与前沿热点变迁分析

经管研究 | 国内外ESG研究体系差异与前沿热点变迁分析

-

经管研究 | 数据要素市场赋能数字经济:价值、困境与发展路径

经管研究 | 数据要素市场赋能数字经济:价值、困境与发展路径

登录

登录