- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

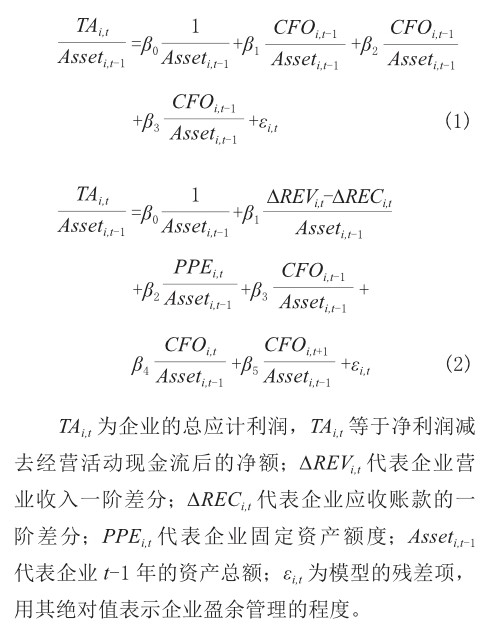

实证研究 | 战略激进性、盈余管理和银行信贷融资

实证研究 | 战略激进性、盈余管理和银行信贷融资

-

实证研究 | 对赌协议完成后业绩变脸的动因分析

实证研究 | 对赌协议完成后业绩变脸的动因分析

-

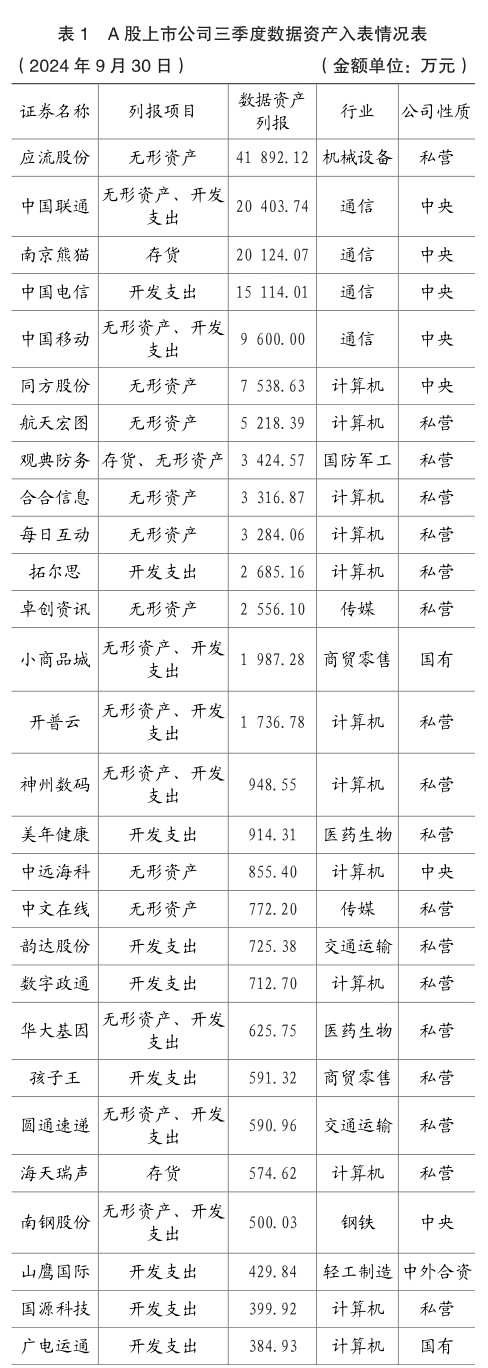

数据资产 | 数字经济下企业数据资产入表的现状分析及改进建议

数据资产 | 数字经济下企业数据资产入表的现状分析及改进建议

-

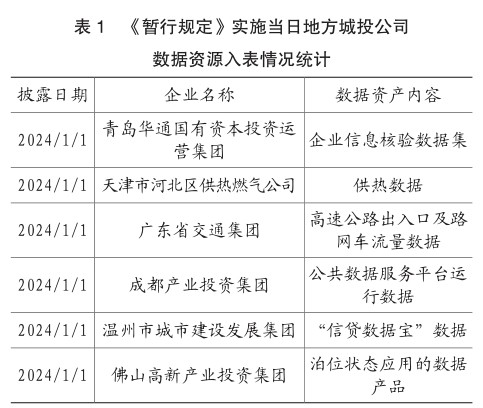

数据资产 | 地方城投公司公共数据资源入表现状及隐忧

数据资产 | 地方城投公司公共数据资源入表现状及隐忧

-

数据资产 | 会展企业数据资产管理探析

数据资产 | 会展企业数据资产管理探析

-

财务与会计 | 制造业中小企业绿色供应链融资的银行策略与实践

财务与会计 | 制造业中小企业绿色供应链融资的银行策略与实践

-

财务与会计 | 基于管理效能提升背景下财务管理信息系统建设

财务与会计 | 基于管理效能提升背景下财务管理信息系统建设

-

财务与会计 | “业财税融合”模式下集团数电发票系统应用和创新

财务与会计 | “业财税融合”模式下集团数电发票系统应用和创新

-

财务与会计 | 数字经济时代基于业财融合的高校收入管理优化

财务与会计 | 数字经济时代基于业财融合的高校收入管理优化

-

合规管理 | 数字化背景下上市企业财务合规管理研究

合规管理 | 数字化背景下上市企业财务合规管理研究

-

审计 | 法治思维视角下政府投资项目全过程跟踪审计绩效提升研究

审计 | 法治思维视角下政府投资项目全过程跟踪审计绩效提升研究

-

环境、社会和公司治理 | 企业社会责任会计信息披露研究

环境、社会和公司治理 | 企业社会责任会计信息披露研究

-

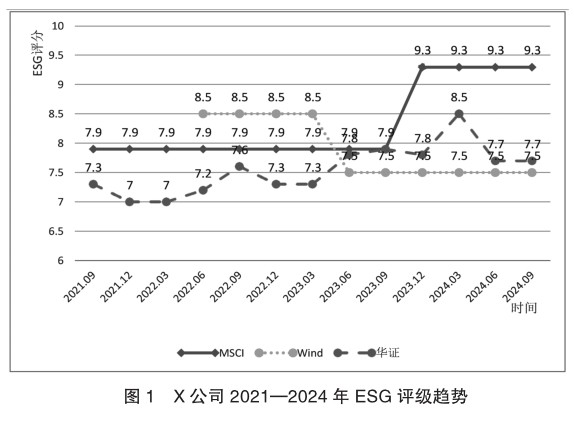

环境、社会和公司治理 | ESG评级分歧对企业财务绩效的影响

环境、社会和公司治理 | ESG评级分歧对企业财务绩效的影响

-

税务管理 | 非贸易付汇中的涉税风险及防范建议

税务管理 | 非贸易付汇中的涉税风险及防范建议

-

案例分析 | 基于“归母自由现金流”及内部资本再配置的财务分析框架

案例分析 | 基于“归母自由现金流”及内部资本再配置的财务分析框架

-

案例分析 | 国有“老字号”混合所有制改革创新

案例分析 | 国有“老字号”混合所有制改革创新

-

案例分析 | 迈瑞医疗跨国并购动因及绩效评价

案例分析 | 迈瑞医疗跨国并购动因及绩效评价

-

案例分析 | 价值链视角下海尔智家营运资金管理研究

案例分析 | 价值链视角下海尔智家营运资金管理研究

-

财会教学 | 新文科背景下《财务管理》课程教学创新与思政建设策略

财会教学 | 新文科背景下《财务管理》课程教学创新与思政建设策略

过往期刊

更多-

国际商务财会

2024年24期 -

国际商务财会

2024年23期 -

国际商务财会

2024年22期 -

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录